发布日期:2024-06-23 04:52 点击次数:105

本文转自:广州日报九游会J9·(china)官方网站-真人游戏第一品牌

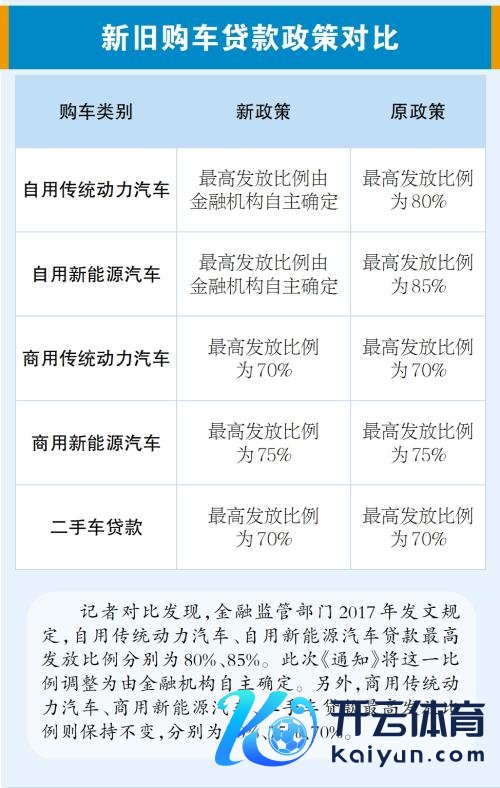

央行、金融监管总局鸠合发布汽车消耗贷款新规

购买私用汽车允许“0首付”

热门聚焦

为股东汽车以旧换新,中国东说念主民银行、国度金融监督处分总局鸠合印发《对于出动汽车贷款关联策略的见告》(以下简称《见告》),明确私用传统能源汽车、私用新能源汽车贷款最高披发比例由金融机构自主确定。这意味着金融机构不错按汽车价钱全额披发贷款,即“0首付”。

适度记者发稿,广州多家金融机构示意,暂未接到总部对于车贷出动的具体实施确定。不外,记者也不雅察到,金融机构已在发力汽车贷款,在汽车销售渠说念,“办理汽车贷款分期,车价能更低”更成为销售渠说念营销的“撒手锏”。

《见告》还饱读吹金融机构连结新车、二手车、汽车以旧换新等细分场景,加强金融产物和办事翻新,得当减免汽车以旧换新经由中提前结清贷款产生的讲错金,更好复古合理汽车消耗需求。

对金融机构而言,《见告》要求,各金融机构在照章合规、风险可控前提下,连结本机构汽车贷款投放策略、风险防控等要素,凭据借款东说念主信用情状、还款智商等,合理确定汽车贷款具体披发比例、期限和利率。

文/表 广州日报全媒体记者 林晓丽 邓莉

稳固看待“0首付”作用

对金融机构而言,《见告》要求,各金融机构在照章合规、风险可控前提下,连结本机构汽车贷款投放策略、风险防控等要素,凭据借款东说念主信用情状、还款智商等,合理确定汽车贷款具体披发比例、期限和利率。

“《见告》中,明确私用汽车贷款披发比例由金融机构确定,即可‘0首付’,可进一步提高住户贷款购买汽车的智商。”招联首席研讨员董希淼指出。不外,其以为,银行机构践诺“0首付”的应该不会占广阔。

汽车业内东说念主士对“0首付”的刺激作用示意看好,有汽车业内东说念主士以为,“0首付”主导机构将是整车企业旗下的汽车金融公司。“从提高汽车销售角度,他们会更有能源去推‘0首付’,况且会与保障、办事费等打包。”

中国汽车工业究诘发展公司首席分析师贾新光分析,零首付就是不付钱就把车开走,门槛低、风险大。一般以为,低首付的往往支付智商较差,后期月供容易出问题,零首付则就是商家把风险全担了下来。他示意,彼时汽车金融和个东说念主信贷体系不够完善,亦然0首付无法作念下去的原因。“一些品牌思迷惑更多消耗群体来购车,但当消耗者确切要作念0首付,不断条目往往会相比多。”

利好汽车消耗稳步增长

“《见告》在一定进程上为消耗者购车提供便利,有助于提振住户汽车消耗的意愿和智商,股东汽车消耗稳步增长。”董希淼以为。中诚信海外结构融资部王子豪以为,受益于汽车扶握策略、刺激消耗举措及新能源汽车的快速发展等,汽车行业景气度持续三年结束升迁,汽车金融渗入率有望进一步提高。

记者不雅察到,就中国汽车消耗金融近况看,汽车金融公司和银行传统信贷还是最伏击的信贷购车渠说念。尼尔森爱科的《2023中国汽车消耗趋势访问呈文》(以下简称《呈文》)显现,2023年我国汽车金融渗入率接近六成。呈文权衡,改日总体用户中的56.2%仍会聘请汽车金融产物。

《呈文》显现,从汽车消耗融资渠说念看,汽车金融公司和银行传统信贷占比表现,鉴别为28.3%和26.2%,成为第一梯队;第三位的信用卡分期占比仅为12.3%,且与互联网金融平台雷同有下滑趋势,而厂商的“财务公司和融资租出”渠说念则小幅高潮。

车贷属于消耗贷。客岁,各家银行纪律打响消耗贷“价钱战”,利率从“3”字头迈进“2”字头。近期九游会J9·(china)官方网站-真人游戏第一品牌,在汽车销售渠说念,“办理汽车贷款分期,车价能更低”更成为销售渠说念营销的“撒手锏”。这背后是金融机构为了倾销车贷,对销售渠说念进行了补贴。